Với nhiều phương pháp khác nhau như bình quân gia quyền, FIFO, LIFO hay giá thực tế đích danh, mỗi phương pháp tính giá xuất kho đều có ưu và nhược điểm riêng. Bài viết này sẽ cung cấp cho bạn cái nhìn chi tiết về từng phương pháp, cách áp dụng và lựa chọn phương pháp phù hợp nhất cho doanh nghiệp của mình.

Tại sao việc tính giá xuất kho lại quan trọng?

Tính giá xuất kho là một trong những nhiệm vụ quan trọng trong quản lý hàng tồn kho và kế toán doanh nghiệp. Để xác định chính xác giá trị của hàng tồn kho và giá vốn hàng bán, các doanh nghiệp phải chọn lựa phương pháp tính giá xuất kho phù hợp. Phương pháp này không chỉ ảnh hưởng đến kết quả kinh doanh mà còn tác động đến báo cáo tài chính.

Bên cạnh đó, quản lý tồn kho là một khía cạnh quan trọng khác của việc tính giá xuất kho. Việc quản lý tồn kho hiệu quả giúp doanh nghiệp giảm thiểu chi phí lưu trữ, tránh tình trạng thiếu hụt hoặc dư thừa hàng hóa, đồng thời đảm bảo hàng tồn kho luôn ở mức tối ưu.

Phân tích 4 phương pháp tính giá xuất kho chi tiết

Phương pháp bình quân gia quyền

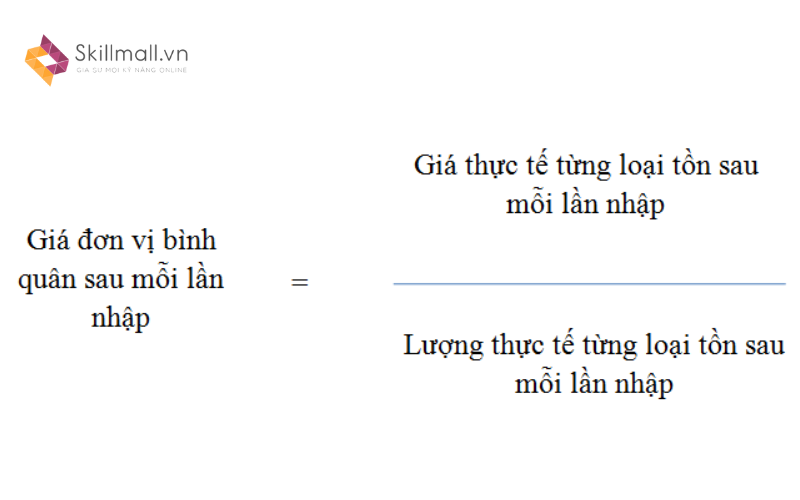

Phương pháp bình quân gia quyền là cách tính giá xuất kho dựa trên giá trị trung bình của hàng tồn kho đầu kỳ và hàng nhập kho trong kỳ. Cách tính này giúp doanh nghiệp xác định giá trị hàng xuất kho một cách tổng quát và đồng nhất, đặc biệt hữu ích khi có nhiều giao dịch nhập kho.

Các biến thể của phương pháp bình quân bao gồm:

- Bình quân cả kỳ dự trữ: Tính giá bình quân vào cuối kỳ, thường là cuối tháng hoặc cuối quý, giúp đơn giản hóa quá trình tính toán.

- Bình quân cuối kỳ trước: Sử dụng giá trị tồn kho cuối kỳ trước để tính giá bình quân cho kỳ hiện tại. Phương pháp này đơn giản nhưng có thể không phản ánh chính xác biến động giá trong kỳ.

- Bình quân sau mỗi lần nhập: Cập nhật giá bình quân sau mỗi lần nhập kho, đảm bảo tính chính xác cao nhưng đòi hỏi nhiều công sức tính toán.

Ví dụ: Công ty A tồn kho đầu kỳ 2000 kg nguyên liệu B với giá 2000đ/kg. Trong kỳ, công ty nhập thêm 7000 kg nguyên liệu B với giá 1700đ/kg. Đơn giá bình quân cả kỳ dự trữ được tính như sau:

Đơn giá bình quân = ((2000 x 2000) + (7000 x 1700)) / (2000 + 7000) = 1766 đ/kg.

Nếu công ty xuất kho 4000 kg trong kỳ, giá trị xuất kho sẽ là:

Giá trị xuất kho = 4000 x 1766 = 7.064.000 đ.

Ưu điểm:

- Đơn giản, dễ thực hiện.

- Phù hợp với doanh nghiệp có nhiều loại hàng hóa và ít biến động giá.

Nhược điểm:

- Không phản ánh được sự biến động giá trong kỳ.

- Không cung cấp thông tin kịp thời cho các quyết định kinh doanh.

Xem thêm: Các Bước Lập Bảng Tính Giá Thành Sản Phẩm Bằng Excel

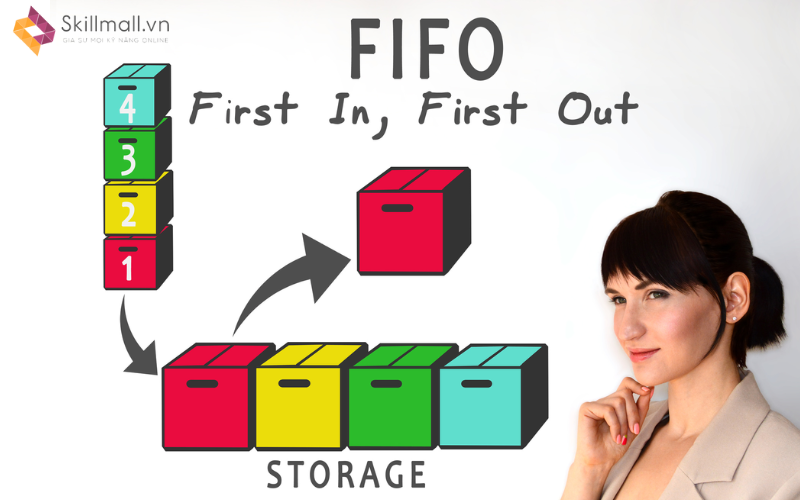

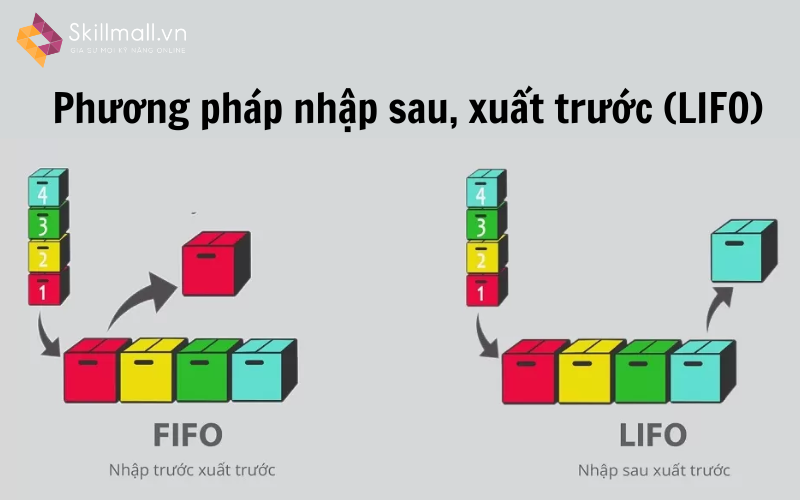

Phương pháp nhập trước, xuất trước (FIFO)

Phương pháp FIFO giả định rằng hàng hóa nhập kho trước sẽ được xuất kho trước. Hàng hóa nhập kho trước sẽ được xuất kho trước, giá trị hàng tồn kho cuối kỳ sẽ là giá của những lần nhập gần nhất.

Ví dụ: Công ty B tồn kho đầu kỳ 5 chiếc xe, giá 10 triệu/chiếc. Ngày 1/3, công ty nhập thêm 20 chiếc xe với giá 11 triệu/chiếc. Ngày 8/3, công ty xuất 15 chiếc xe. Để tính giá xuất kho theo phương pháp FIFO, chúng ta sẽ xuất kho từ lô hàng nhập trước, sau đó là lô nhập sau:

Giá trị xuất kho = 5 x 10 triệu + 10 x 11 triệu = 160 triệu đ.

Ưu điểm:

- Giá trị tồn kho cuối kỳ sát với giá thị trường.

- Cung cấp thông tin kịp thời cho các quyết định kinh doanh.

Nhược điểm:

- Khối lượng công việc tăng cao khi có nhiều loại hàng hóa.

- Có thể không phản ánh chính xác chi phí sản xuất hiện tại.

Phương pháp nhập sau, xuất trước (LIFO)

Ngược lại với FIFO, Phương pháp LIFO giả định rằng hàng hóa nhập sau sẽ được xuất trước, và hàng tồn kho cuối kỳ sẽ là hàng nhập từ những lần trước đó.

Phương pháp này ít được áp dụng tại Việt Nam do không phù hợp với quy định kế toán và thực tế thị trường, chỉ được sử dụng trong giai đoạn lạm phát khi giá cả tăng.

Ví dụ: Giả sử doanh nghiệp C có các lần nhập kho như sau:

- Nhập lần 1: 100 sản phẩm, giá 10.000 đ/sản phẩm

- Nhập lần 2: 150 sản phẩm, giá 12.000 đ/sản phẩm

Khi xuất kho 120 sản phẩm, giá xuất kho sẽ được tính như sau:

120 sản phẩm từ lần nhập 2: 120 x 12.000 = 1.440.000 đ

Tổng giá xuất kho là 1.440.000 đ.

Ưu điểm:

- Phù hợp trong trường hợp giá hàng hóa tăng: giảm bớt lợi nhuận chịu thuế của doanh nghiệp bằng cách đẩy chi phí lên cao.

Nhược điểm:

- Không phản ánh đúng giá trị hàng tồn kho, có thể bị đánh giá thấp hơn thực tế.

- Không phù hợp với quy định kế toán tại nhiều quốc gia bao gồm cả Việt Nam.

Phương pháp giá thực tế đích danh

Phương pháp giá thực tế đích danh là phương pháp tính giá xuất kho dựa trên việc xác định chính xác giá trị của từng lô hàng cụ thể khi xuất kho. Phương pháp này thường áp dụng cho các sản phẩm có giá trị cao, độc đáo, hoặc không đồng nhất.

Ví dụ: Giả sử doanh nghiệp D kinh doanh các mặt hàng thiết bị điện tử với các lần nhập kho sau:

- Nhập lần 1: 10 chiếc laptop, giá 20.000.000 đ/chiếc

- Nhập lần 2: 15 chiếc laptop, giá 22.000.000 đ/chiếc

- Nhập lần 3: 5 chiếc laptop, giá 25.000.000 đ/chiếc

Khi có khách hàng yêu cầu mua 2 chiếc laptop từ lô nhập lần 2 (giá 22.000.000 đ/chiếc), kế toán sẽ ghi nhận giá xuất kho là 2 x 22.000.000 đ = 44.000.000 đ.

Ưu điểm:

- Xác định chính xác giá trị hàng hóa xuất kho và hàng tồn kho.

- Phù hợp với các doanh nghiệp nhỏ với số lượng sản phẩm không quá lớn.

Nhược điểm:

- Phức tạp trong quản lý và tốn nhiều công sức.

- Khó áp dụng với hàng hóa đồng nhất.

Tham khảo: Khóa Học Kế Toán Hàng Tồn Kho – Lối đi thông minh tới lợi nhuận bền vững

Cách lựa chọn phương pháp phù hợp cho doanh nghiệp

Mỗi phương pháp tính giá xuất kho đều có những điều kiện áp dụng cụ thể và phù hợp với từng loại hình doanh nghiệp khác nhau. Dưới đây là phân tích chi tiết của Skillmall về điều kiện áp dụng và ưu, nhược điểm của từng phương pháp:

- Phương pháp bình quân gia quyền: Thích hợp cho các doanh nghiệp có nhiều loại hàng hóa với biến động giá ít. Phương pháp này giúp tính toán đơn giản nhưng đôi khi không phản ánh được sự biến động giá trong kỳ.

- Phương pháp FIFO: Thích hợp cho các doanh nghiệp có hàng hóa dễ lạc hậu hoặc giảm giá trị theo thời gian, như thực phẩm hoặc dược phẩm. Ưu điểm là giá trị hàng tồn kho cuối kỳ sát với giá thị trường, nhưng nhược điểm là làm tăng khối lượng công việc khi có nhiều loại hàng hóa.

- Phương pháp LIFO: Phù hợp trong giai đoạn lạm phát, giúp doanh nghiệp tối ưu hóa chi phí thuế nhưng có thể không phản ánh chính xác giá trị hàng tồn kho cuối kỳ.

- Phương pháp giá thực tế đích danh: Lựa chọn lý tưởng cho các doanh nghiệp có ít loại hàng hóa, giá trị lớn và ổn định. Tuy nhiên, phương pháp này đòi hỏi quản lý chặt chẽ và tốn nhiều công sức theo dõi.

Mỗi phương pháp đều có những ưu và nhược điểm riêng. Và cũng phù hợp với từng loại hình, lĩnh vực của từng doanh nghiệp khác nhau. Bạn nên cân nhắc kĩ trước khi đưa ra quyết định.

Kết luận

Tính giá xuất kho là một khía cạnh quan trọng trong hoạt động quản lý hàng tồn kho và kế toán doanh nghiệp. Mỗi phương pháp tính giá đều có điều kiện áp dụng riêng, và không có phương pháp nào là hoàn hảo cho mọi tình huống. Hy vọng qua bài viết này đã giúp bạn lựa chọn được phương pháp tính giá phù hợp nhất cho doanh nghiệp của mình!