Bạn đang tìm kiếm những bài tập lập bảng cân đối kế toán có giải chi tiết để rèn luyện kỹ năng kế toán của mình? Bài viết này, Skillmall sẽ cung cấp cho bạn những kiến thức từ cơ bản đến nâng cao về cách lập, bài tập lập bảng cân đối kế toán có giải chi tiết đi kèm.

Thành phần phải có trong bảng cân đối kế toán

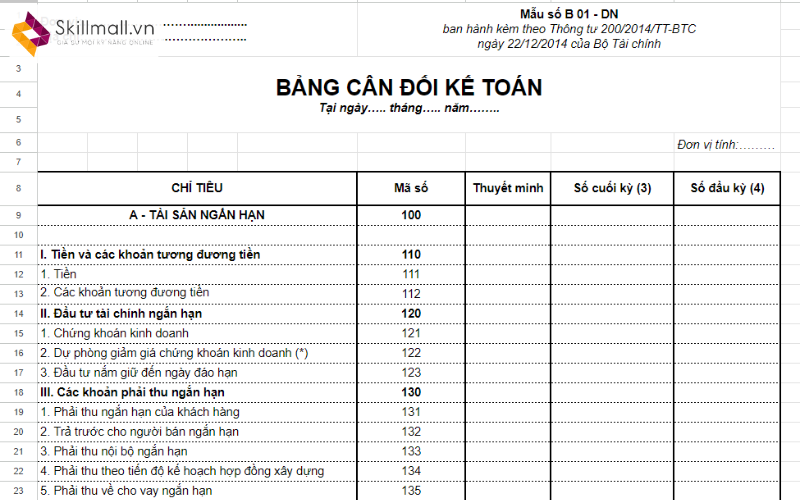

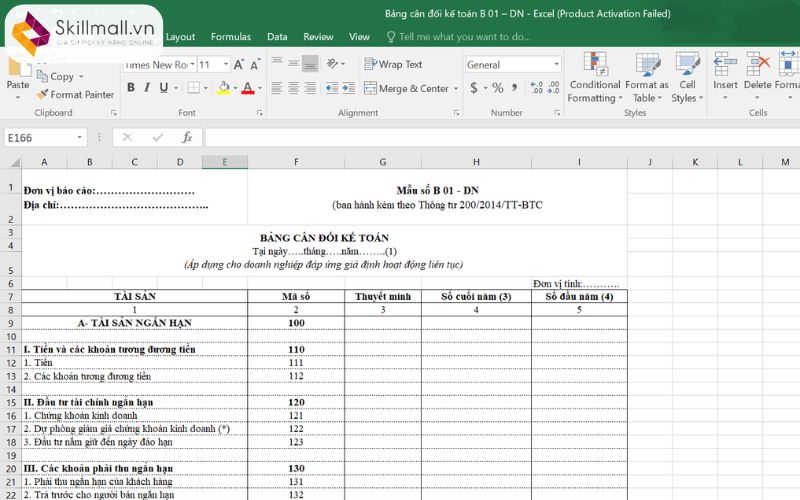

Bảng cân đối kế toán (Balance Sheet) là một báo cáo tài chính tổng hợp, thể hiện tổng quan tình hình tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm nhất định.

Bảng cân đối kế toán thường được phân chia thành 2 phần chính:

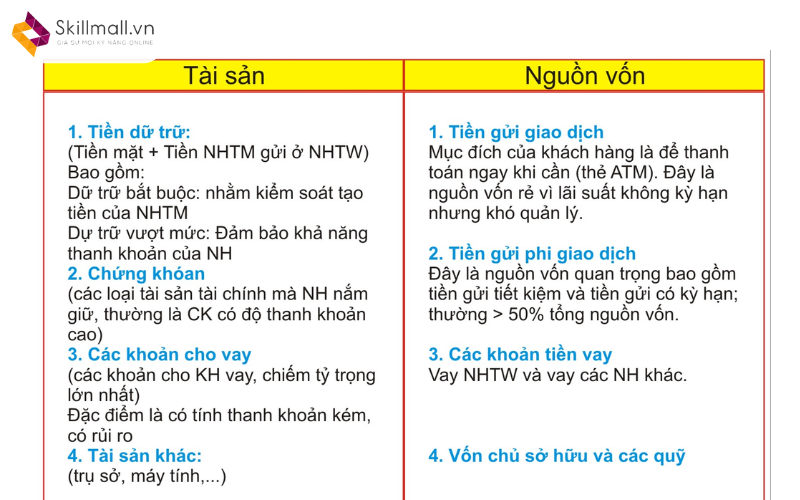

- Tài sản: gồm có tài sản ngắn hạn & tài sản dài hạn. Tài sản ngắn hạn là những tài sản có khả năng chuyển đổi thành tiền trong vòng một năm, như tiền mặt, tiền gửi ngân hàng, phải thu của khách hàng, nguyên liệu, vật liệu, thành phẩm. Tài sản dài hạn là những tài sản có thời gian sử dụng lâu dài, như tài sản cố định, đầu tư dài hạn, và hao mòn tài sản cố định.

- Nguồn vốn: gồm có nợ phải trả & vốn chủ sở hữu. Nợ phải trả bao gồm các khoản vay ngắn hạn, phải trả cho người bán và các khoản nợ khác. Vốn chủ sở hữu bao gồm vốn góp của chủ sở hữu, lợi nhuận chưa phân phối, quỹ đầu tư phát triển.

Vì tính phức tạp này, bạn cần thực hành với các bài tập lập bảng cân đối kế toán có giải đi kèm để hiểu rõ và ghi nhớ lâu.

Hướng dẫn cách lập bảng cân đối kế toán đơn giản

Trước khi thực hành với bài tập lập bảng cân đối kế toán có giải, cùng Skillmall.vn tìm hiểu lại cách lập bảng cân đối một cách đơn giản nhé!

Phân loại tài sản và nguồn vốn

Tài sản:

- Tài sản ngắn hạn: Bao gồm tiền mặt, tiền gửi ngân hàng, phải thu của khách hàng, nguyên liệu, vật liệu, thành phẩm.

- Tài sản dài hạn: Bao gồm tài sản cố định (hữu hình và vô hình), đầu tư dài hạn, và các khoản mục khác như chi phí trả trước dài hạn.

Nguồn vốn:

- Nợ phải trả: Gồm các khoản vay ngắn hạn, phải trả cho người bán, phải trả khác, vay dài hạn.

- Vốn chủ sở hữu: Bao gồm vốn góp của chủ sở hữu, lợi nhuận sau thuế chưa phân phối, quỹ đầu tư phát triển.

Nguyên tắc cần nắm rõ khi lập bảng cân đối kế toán

Nguyên tắc cơ bản khi lập bảng cân đối kế toán là tổng tài sản luôn bằng tổng nguồn vốn. Đây là nguyên tắc cân bằng kế toán, đảm bảo sự hợp lý và chính xác trong việc phản ánh tình hình tài chính của doanh nghiệp.

Mỗi nghiệp vụ phát sinh đều ảnh hưởng đồng thời đến cả tài sản và nguồn vốn, do đó phải được ghi nhận đầy đủ và đúng cách.

Bài tập lập bảng cân đối kế toán có giải chi tiết đi kèm

Trong phần này, cùng Skillmall thực hành bài tập lập bảng cân đối kế toán có giải chi tiết. Mục tiêu là giúp bạn nắm rõ quy trình lập bảng cân đối kế toán, cách phân loại tài sản và nguồn vốn, cũng như định khoản chính xác các nghiệp vụ kinh tế phát sinh. Bài tập lập bảng cân đối kế toán có giải sẽ được chia thành từng bước cụ thể để bạn dễ dàng theo dõi và thực hành.

Bài tập 1: Lập bảng cân đối kế toán đầu kỳ cho doanh nghiệp

Thông tin tài chính vào ngày 01/01/2024 của doanh nghiệp ABC:

- Tiền mặt: 100.000.000đ

- Tiền gửi ngân hàng: 200.000.000đ

- Phải thu khách hàng: 300.000.000đ

- Nguyên liệu, vật liệu: 150.000.000đ

- Thành phẩm: 250.000.000đ

- Vay ngắn hạn: 400.000.000đ

- Vốn góp chủ sở hữu: 500.000.000đ

- Lợi nhuận chưa phân phối: 100.000.000đ

Yêu cầu: Lập bảng cân đối kế toán đầu kỳ cho doanh nghiệp.

Lời giải: Lập bảng cân đối kế toán với các khoản mục:

|

Tài sản |

Số tiền (VND) |

Nguồn vốn |

Số tiền (VND) |

|

I. Tài sản ngắn hạn |

I. Nợ phải trả |

||

|

1. Tiền mặt |

100.000.000 |

1. Vay ngắn hạn |

400.000.000 |

|

2. Tiền gửi ngân hàng |

200.000.000 |

2. Nợ phải trả người bán |

200.000.000 |

|

3. Phải thu khách hàng |

300.000.000 |

Tổng nợ phải trả |

600.000.000 |

|

4. Nguyên liệu, vật liệu |

150.000.000 |

||

|

5. Thành phẩm |

250.000.000 |

II. Vốn chủ sở hữu |

|

|

Tổng tài sản ngắn hạn |

1.000.000.000 |

1. Vốn góp của chủ sở hữu |

500.000.000 |

|

II. Tài sản dài hạn |

2. Lợi nhuận chưa phân phối |

100.000.000 |

|

|

Tổng tài sản dài hạn |

0 |

Tổng vốn chủ sở hữu |

600.000.000 |

|

Tổng tài sản |

1.000.000.000 |

Tổng nguồn vốn |

1.000.000.000 |

Bài tập 2: Lập bảng cân đối kế toán cuối kỳ

Thông tin tài chính của doanh nghiệp ABC vào ngày 31/12/20X1 sau khi thực hiện các nghiệp vụ kinh tế phát sinh:

- Chi tiền mặt gửi vào ngân hàng: 50.000.000đ

- Vay ngân hàng trả nợ cho người bán: 100.000.000đ

- Nhận tài sản cố định từ cấp trên: 1.000.000.000

- Nhận tài sản cố định từ cấp trên: 1.000.000.000đ

- Chuyển tiền gửi ngân hàng trả nợ vay ngắn hạn: 200.000.000đ

Yêu cầu: Lập bảng cân đối kế toán tại thời điểm ngày 31/12/20X1.

Lời giải:

|

Tài sản |

Số tiền (VND) |

Nguồn vốn |

Số tiền (VND) |

|

I. Tài sản ngắn hạn |

I. Nợ phải trả |

||

|

1. Tiền mặt (150.000.000 – 50.000.000) |

100.000.000 |

1. Vay ngắn hạn (400.000.000 – 200.000.000) |

200.000.000 |

|

2. Tiền gửi ngân hàng (250.000.000 + 50.000.000 – 200.000.000) |

100.000.000 |

2. Nợ phải trả người bán (300.000.000 – 100.000.000) |

200.000.000 |

|

3. Phải thu khách hàng |

200.000.000 |

Tổng nợ phải trả |

400.000.000 |

|

4. Nguyên liệu, vật liệu |

100.000.000 |

||

|

5. Thành phẩm |

300.000.000 |

II. Vốn chủ sở hữu |

|

|

Tổng tài sản ngắn hạn |

800.000.000 |

1. Vốn góp của chủ sở hữu |

500.000.000 |

|

II. Tài sản dài hạn |

2. Lợi nhuận chưa phân phối |

100.000.000 |

|

|

1. Tài sản cố định (0 + 1.000.000.000) |

1.000.000.000 |

Tổng vốn chủ sở hữu |

600.000.000 |

|

Tổng tài sản dài hạn |

1.000.000.000 |

||

|

Tổng tài sản |

1,800.000.000 |

Tổng nguồn vốn |

1,800.000.000 |

Kết quả bài tập lập bảng cân đối kế toán có giải này cho thấy tổng tài sản và tổng nguồn vốn của doanh nghiệp ABC tại thời điểm cuối kỳ đều cân bằng, phản ánh đúng tình hình tài chính của doanh nghiệp.

Bài tập 3: Tính toán giá trị vốn chủ sở hữu còn thiếu

Thông tin tài chính của doanh nghiệp XYZ vào ngày 01/01/20X1:

- Tiền mặt: 500.000.000đ

- Tiền gửi ngân hàng: 700.000.000đ

- Phải thu khách hàng: 300.000.000đ

- Nguyên liệu, vật liệu: 400.000.000đ

- Thành phẩm: 200.000.000đ

- Tài sản cố định: 2.000.000.000đ

- Vay ngắn hạn: 900.000.000đ

- Nợ phải trả người bán: 500.000.000đ

- Lợi nhuận chưa phân phối: 400.000.000đ

Yêu cầu: Tính giá trị vốn chủ sở hữu còn thiếu và lập bảng cân đối kế toán đầu kỳ.

Lời giải:

Bảng cân đối kế toán đầu kỳ doanh nghiệp MNO tại ngày 01/01/20X1:

|

Tài sản |

Số tiền (VND) |

Nguồn vốn |

Số tiền (VND) |

|

I. Tài sản ngắn hạn |

I. Nợ phải trả |

||

|

1. Tiền mặt |

50.000.000 |

1. Vay ngắn hạn |

200.000.000 |

|

2. Tiền gửi ngân hàng |

150.000.000 |

2. Nợ phải trả người bán |

100.000.000 |

|

3. Phải thu khách hàng |

100.000.000 |

Tổng nợ phải trả |

300.000.000 |

|

4. Nguyên liệu, vật liệu |

75.000.000 |

||

|

5. Thành phẩm |

125.000.000 |

II. Vốn chủ sở hữu |

|

|

Tổng tài sản ngắn hạn |

500.000.000 |

1. Vốn góp của chủ sở hữu |

450.000.000 |

|

II. Tài sản dài hạn |

2. Lợi nhuận chưa phân phối |

50.000.000 |

|

|

1. Tài sản cố định |

300.000.000 |

Tổng vốn chủ sở hữu |

500.000.000 |

|

Tổng tài sản dài hạn |

300.000.000 |

||

|

Tổng tài sản |

800.000.000 |

Tổng nguồn vốn |

800.000.000 |

Kết luận

Hy vọng thông qua các bài tập lập bảng cân đối kế toán có giải chi tiết trong bài viết này, bạn đã nắm rõ cách thực hiện và tránh được các sai sót phổ biến. Hãy luyện tập thường xuyên để nâng cao kỹ năng của mình và trở thành một chuyên gia trong lĩnh vực kế toán.